私が37歳で1億円を達成した時の投資収益は以下の通りでした。

投資元本:6,220万円

投資収益:3,780万円

1億円の内、3,780万円は全て投資信託の運用益です。平均収益率は年利8.48%になります。もし私が資産運用を全くしていなかったら、1億円には到底届いていませんでした。

資産運用は早期1億円達成と経済的自由獲得には不可欠です。本稿ではその重要性と方法について紹介します。

資産運用の重要性

早期1億円達成のためには資産運用は必要不可欠です。もし私が資産運用を全くしていなかったら、37歳時点での貯金額は6,220万円になりますので、30代での1億円達成は不可能でした。仮定の話ですが、その場合何歳で1億円に到達していたでしょうか。

6,220万円は勤続14年での貯金額になりますので、貯金ペースが変わらない前提条件を置くと約444万円が1年での貯金額になります。その場合、1億円達成には後8.5年必要になりますので、45歳が想定年齢になります。

もし小1新入生の子供がいれば、8.5年で中3の秋まで育ちますので非常に長く貴重な期間です。1億円達成後に嫌々働いている仕事を辞めるつもりであれば、8.5年早く辞められることはストレスから解放される素晴らしいことでしょう。この様に限られた人生の時間を好きなことに使い、『自分の人生を生きる』ためにぜひ資産運用を有効活用して欲しいと思います。

嬢シーサー

嬢シーサー私は幼稚園児だから、パパが家にいて遊んでくれたら嬉しいな。

また、肝心なことですが資産運用なくして経済的自由達成はありません。私の推奨するプランは1億円達成後、資産運用益の範囲内で生活費を賄うことによる経済的自由達成です。

具体的数値を用いて説明します。私の場合、資産運用実績から平均収益率は年利8.48%なので、1億円運用益は年間848万円(1億円×8.48%)になります。税金として約20%が源泉徴収されますので、678万円(848万円×80%)以内に年間支出を抑えれば、運用元の資産1億円を全く減らすことなく生活することが出来ます。

年間運用益:678万円

月間運用益:56.5万円

もし、生活費を年間678万円も使わないということであれば、働かずとも資産1億円を更に増やすことが出来る計算です。これが私が推奨する経済的自由達成の方法になります。

仮に1億円貯金を達成したとして、資産運用しない場合はどうなるでしょう。運用益はゼロになりますので、生活費の支出分は全て貯金の1億円から取り崩す必要があります。私のシミュレーションで用いた年間支出678万円をそのまま年間取り崩し額とした場合、約15年(1億円÷678万円)で貯金は底をつきます。早期退職は夢のまた夢になってしまいます。

以上の様に、『資産運用』が1億円を早期貯金するための鍵であると同時に、貯めた後に経済的自由を獲得するための方法でもあるのです。

1億円達成までの生涯貯金計画作成方法は下記記事で紹介しています。

お勧めの資産運用方法

資産運用は必要不可欠と説明しましたが、資産運用の方法には選択肢があります。ある程度のリターンが期待出来る主なものを9つ紹介します。

- 投資信託

- ETF(上場投資信託)

- 株式投資

- 債券投資

- 不動産投資

- REIT(不動産投資信託)

- コモディティ投資

- FX(外国為替証拠金取引)

- 仮想通貨

各選択肢の内容についてはここで説明はしません。気になる方はインターネット検索で簡単に比較解説を見つけることが出来ますので、参照してみて下さい。

私は資産運用の方法については特に拘りはありません。各々にメリットとデメリットがありますし、個人の好みや投資知識量の違いもあるかと思います。ただ、お勧めを教えて欲しい方向けに本ブログでは『投資信託』を推奨し、説明していきます。

あさひ

あさひ私が実際に資産運用に使用し、運用益を得ているのも投資信託です。

投資信託推奨の理由

記載した様に私が37歳で1億円を達成した時、投資信託での運用益は3,780万円でした。26歳で初めて投資信託を購入してからの運用歴11年の平均収益率は年利8.48%になります。この様に私が経験した実績から、まずリターンについては申し分ないことが言えます。

以下にその他の推奨理由を説明します。

- 少ない金額(100円)から購入可能

- 国や商品に分散投資が可能

- 投資の専門家が運用

- 特定口座を使用することで、納税が自動的に完結

- 分配金再投資により、再購入手数料を支払わずに複利効果の獲得が可能

- 証券会社や運用会社が破綻しても、投資金額は制度上守られている

- ほったらかし投資に向いている

特に強調したいのが『7. ほったかし投資に向いている』です。1億円達成のためには本業で収入を最大化することを推奨しており、そのために副業である資産運用にかけられる時間は限られてくるはずです。その点、投資信託は始めに購入商品とポートフォリオさえ決めてしまえば、後は余剰資金を毎月積み立てるだけなので、時間をほとんどかけずに資産運用することが可能です。

実際に私は毎月の資産運用にかける時間は合計1時間程しか使っていません。月初に余剰資金を計算し、事前に定めた割合で投資信託商品を購入する作業のみです。私の経験からサラリーマンは非常に忙しく、家族がいれば尚更だと思います。だからこそ、「多忙なサラリーマン」と「ほったらかせる投資信託」は相性が優れていると言えます。

投資信託でのリターン以上に資産運用益を狙うのであれば、株式投資・不動産投資・FXなどであればそれも可能かと思います。ただそのためには、各分野の高度な専門知識と取引にかける時間が必要になります。専業投資家がギリギリ生き残れるかという世界で、副業で勝ち残るのは簡単ではありません。

厳しい世界で勝ち残り、リターン10%以上を達成出来るとしても、月に数十時間以上のリサーチと取引時間が必要になるのであれば、投資信託とのリターン差であるプラス数%のためにその数十時間の労力をかける価値があるかがポイントです。

また1億円達成後に自分のやりたい事をして生きるのが目標であれば、資産運用のために時間と労力(とストレス)をかけるのは人によっては本意ではないかと思います。時間と労力をかける限り、言葉の通り『不労収入』とは言えません。真に自由な生活を送るためには、投資信託での不労収入獲得は一つのベストな方法と言えます。

妻シーサー

妻シーサー投資といえばデイトレーダーの様なモニター並べて付きっ切りで売買しているのを想像したけど、ほったらかし投資なんて方法もあるんだね。

お勧めの投資信託商品

投資信託と一言で言っても、その商品は非常に多岐に亘ります。何を購入するか迷っている人のために、これだけ買っておけば間違いないというお勧め商品とその理由を説明します。

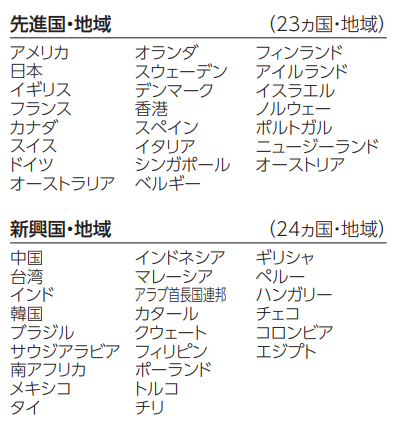

本商品に投資することで、簡単に全世界経済に投資することが出来ます。以下が本商品の投資対象国です。

(目論見書 2023.9.8)

歴史的事実から世界経済は過去から常に成長を続けています。そして、これからも成長が継続することが極めて高い確率で想定されます。IMF(国際通貨基金)の世界GDP成長率では、統計が確認出来る1980年以降、成長率が0%を下回ったのは2009年(リーマンショック)と2020年(新型コロナ流行)の2回のみです。それら2回についても、翌年には落ち込みを上回る成長率で経済回復しています。

引用:World Economic Outlook | IMF(国際通貨基金)

世界人口についても今後50年以上に亘る増加が予測されているため、一人当たり消費高が変わらないとしても経済は確実に成長します。また、技術進展や新興国の発展による経済成長も期待されます。例えば、今後新興国では車を持つ人は確実に増えるでしょうし、無電化地域や安全な水が届かない地域にも経済援助等を通した発展が期待されています。

過去数十年の間にインターネットの登場やiPhoneの開発があった様に、現在想定出来ない様な技術革新も生まれるでしょう。つまり、人類の進歩と共に当たり前の様に経済は成長していくことが見込まれます。

どの地域の成長率が高いのかを予測することは、インフレ・為替変動・政治経済情勢・カントリーリスク等を踏まえると複雑で困難になります。そこで、確実でシンプルな方法として世界経済”eMaxis Slim 全世界株式(オール・カントリー)”に投資することをお勧めします。

あさひ初心者から経験者まで広くお勧め出来る商品です。これ一本を継続しても、慣れたら他の商品を追加してもOKです。

なお、同分類(全世界株式)から本商品をお勧めしているのは、手数料の安さとパフォーマンスの良さが理由です。設定が2018年10月と比較的若いのですが、直近3年のリターン(年率)は19.92%(2023年9月30日時点)です。

妻シーサー3年前に100万円投資してたら、複利込で172万円になる計算だね。嬉し~!

資産運用のポイント

私も今の投資スタイルを確立するまでには失敗や試行錯誤がありました。経験から学んだ資産運用のポイントを紹介します。

- 投資信託の基礎を学ぶ

-

日本の義務教育や大学で資産運用を学ぶことはないと思います。何事も成功のためには基礎知識は重要です。投資の場合、何も勉強せずに始める人も多いのですが、基礎知識はあった方が絶対に有利です。ぜひ専門書1冊で良いので投資信託の基礎知識を学んでから始めて下さい。

本1冊であれば、2,000円もあれば購入出来るはずです。1億円を目指すための最初の一歩として、2,000円で本への投資をお勧めします。

- 積立投資を継続し、売却を避ける

-

必要な生活資金を除いた余剰資金を毎月積み立てる様にしましょう。商品の売却は手数料や税金面のデメリットがありますので、1億円達成まで出来るだけ避けた方が良いです。

- 短期売買をしない

-

「値下がり時に買う」、「値上がり時に売る」様な短期売買はお勧めしません。これらは過去を振り返って初めて分かることであり、変動するマーケットの中で値下がりや値上がりを見極めることは難易度が高いからです。(これが出来る人は高度な知識とスキルを持ち、専業投資家として生きていける人です。)

- テーマ型投資信託を避ける

-

割と人気のある投資信託にテーマ型商品があります。例えば今後伸びるであろう業種やテーマの銘柄を集めた株式ファンドに投資する方法です。(AI、SDGs、FinTech、旅行、等)ただ、テーマは必ず流行り廃りがあります。未来永劫伸び続けるテーマは原則ありませんので、流行りの終わりを見極め売却する自信がないのであれば、手を出さないのが無難です。

- 投資ルールを順守する強いメンタルを持つ

-

投資は7~8割の人が損をしているというデータがあります。一番の原因は短期売買による損失だと予想しますので、世界経済への長期投資であればある程度避けることが出来るはずです。それでも損をする人が一定数いるのは、値下がり時に売却(損切)してしまうことに原因があると思っています。

長期的には成長するであろう世界経済も、短期的には様々な要因により変動します。価額が下がり含み損が出た時に、これ以上損が拡大することを恐れ売却してしまうのです。本稿で説明した様に、過去の短期的経済悪化は長期的にはカバーされています。直近の例では2022年にロシアのウクライナ進行により世界経済は一時悪化しましたが、1年も経たずに回復しています。

資産運用で成功するためには、例え月収を超える含み損を抱えても、自分で決めた投資ルールを順守する強いメンタルが必要です。

最後に

私は本稿で説明した様に年率20%以上を稼ぐ様なプロの投資家ではありませんので、残念ながらその方法を皆さんに伝授することは出来ません。その代わり、世界の経済成長と共に安定的リターンを得ることによる資産形成と経済的自由獲得は皆さんにも十分可能性があることを知っています。

資産運用により財を成した人も、経済的自由を獲得した人も、誰しも最初は投資初心者です。難しい知識やスキルの必要ない、本稿のほったらかし投資方法により、皆さんの資産形成に少しでも貢献出来ますと幸いです。