本ブログでは1億円を貯めて経済的自由を達成することを推奨し、ノウハウを紹介しています。「目標金額の設定」は現状との差異を把握し、モチベーションを保つためにも重要なことですが、何故1億円なのでしょうか。私が目標を7,000万や2億でなく、『1億円』としているのは理由があります。

1億はあくまでも「ゴール」ではなく、新しい人生を生きるための「スタート」です。その「スタート」を上手く切るためには『1億円』が絶妙と言えるからです。本稿ではその理由を説明します。

ステータス

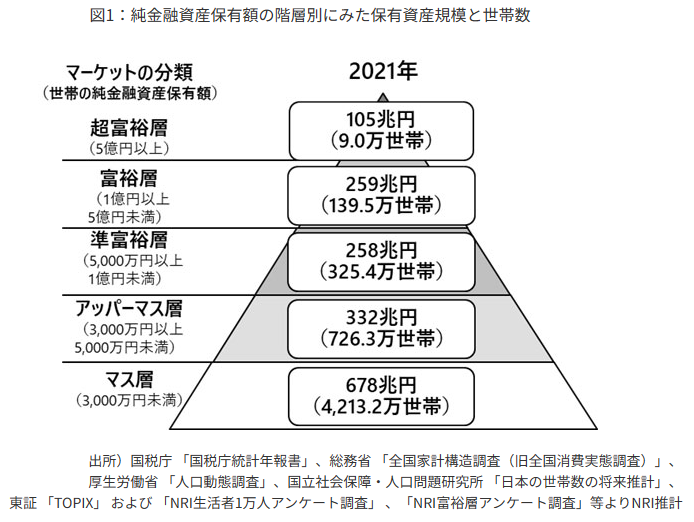

初めに1億円保有によるステータスです。以下は野村総合研究所が2023年3月1日にリリースした統計調査になります。

引用:純金融資産保有額の階層別にみた保有資産規模と世帯数|野村総合研究所

本定義では1億円以上の純金融資産を保有する世帯が『富裕層』となります。世帯なので共働きであれば合算して構いません。

皆さんも子供の頃にお金持ちになりたいと思ったことがあるのではないでしょうか。サラリーマンで到達出来る最高地点がこの富裕層かと思います。更に上の超富裕層(5億円以上)になると、何か特別な才能や優れた投資家だけが辿り着ける境地になります。

実際はインフレや為替変動のある経済市場で、富裕層(1億円保有)という呼称や定義に深い意味がある訳ではありません。それでも、切りの良い1億円を達成し、世間的にも知られた野村総合研究所の定義により富裕層のステータスとなるのは、誰もが子供の頃に夢見たお金持ちになったという一つの成果かと思います。

1億円があれば出来ることも増えますし、気持ちのうえでも楽になります。勿論ここから脱落しないことが重要ですが、まずは富裕層のステータスを獲得し、心の中で皆んなに自慢しましょう。

坊シーサー

坊シーサーお金持ちになりたいな〜

妻シーサー

妻シーサーフッフッフッ。実はうちはお金持ちなのだ。

筆者の1億円達成までの略歴は下記プロフィールで紹介しています。

資産運用力を身につける

早期1億円達成には収入最大化のみでは不十分なため、資産運用による資産形成加速が重要です。実際に私が37歳で1億円を達成した時には、「3,780万円」が資産運用で増やした投資収益でした。運用歴11年の平均収益率は年利8.48%になります。

通常1億円達成には資産運用を始めてから10年以上は必要です。私も投資信託運用を始めて11年で達成はしましたが、それ以前のFX迷走期間がありましたし、コロナ禍による大暴落も経験しました。

また、投資信託を始めた頃のポートフォリオは今とは全く異なっていました。実際の投資経験として何度も失敗や試行錯誤を重ねながら、10年以上経って漸く自分の納得のいくポートフォリオやパフォーマンスを達成出来たとも言えます。

もし、私が今の経験値のままに資産運用を始めた頃に戻れたなら、スキルを活かした以前とは違う投資方法により、もっと早く1億円を達成出来たに違いありません。同時に、この10年以上の投資経験があるからこそ、今後も一定の資産運用益(不労収入)を獲得し、経済的自由を達成出来ると思っています。

例えば、宝くじや遺産相続、プロスポーツ選手等が短期間で大金を手に入れると、資産の大半を数年で使い果たしてしまい、意に反して数年後には元の生活に戻ってしまう(時には元より悪化してしまう)ケースも見られます。これは、資産運用力が不十分だったために、せっかく手に入れた資産を維持・増やすことが出来なかったからに他なりません。

あさひ

あさひ退職金を投資につぎ込んで失敗するケースも資産運用力不足が原因です。

資産運用力は一朝一夕で身につくものではありませんし、座学のみで理解できるものでもありません。実際に自ら投資し、変動する市場に身を置き損益を経験しながら、長期間経って段々と身についてくるものだと思います。含み損を抱えるストレスや、含み益を売却せずに持ち続ける様な精神的忍耐も体験しないと理解し辛いものです。

これらを自らの経験値とし、資産運用力を身に着けるのに最低限必要な期間と金額が1億円になります。1億円を資産形成することが出来たなら、そのスキルと自信もついていることでしょう。

私は本ブログを通して知識やノウハウを共有することで、皆さんの少しでも早い経済的自由獲得をお手伝いしたいと思っていますが、それでもやはり自らの責任と経験をもって資産運用力を身につけなければ、長期的に運用益を維持することは出来ません。

皆さんには自ら1億円の資産形成達成を通して、資産運用力を身につけて欲しいと思います。

筆者のお勧めの資産運用方法は下記記事で紹介しています。

経済的自由を獲得する

投資による資産運用と不労収入獲得は基本的に『収益率』がポイントになります。例えば、私の1億円達成時の平均収益率は年利8.48%でしたので、1億円を1年間継続運用した時の期待収益額は年間848万円(1億円×8.48%)です。

資産売却の際には源泉税約20%が差し引かれますので、678万円(848万円×80%)が運用的(不労収入)として元本1億円を取り崩さずに使用可能な金額になります。12ヵ月で割ると1ヶ月当たり56万5千円です。

厚生労働省が2023年7月に公開した「2022(令和4)年 国民生活基礎調査の概況」によると、日本全体の平均世帯年収は545.7万円(中央値423万円)です。この金額は税金や社会保険料控除前の総支給額なので、可処分所得(手取り)はもっと少なくなります。

総支給額と比べても平均世帯年収(545.7万円)より1億円元本の期待運用益(678万円)の方が大きくなりますので、平均的生活を送るための経済的自由は十分に達成出来ていることになります。また、年間消費額を運用益の678万円以内に収めれば、資産を更に増やすことも可能です。

収益率がポイントと記載した様に、経済的自由は資産運用力だけをいくら高めても達成出来ません。たとえ年利100%の凄腕投資家でも、元本が100万円しかなければ年間収益額は100万円に収まります。つまり、資産運用益を増やし、経済的自由を達成するためには「元本を貯める」ことと「資産運用力を身につける」ことの両立が必要です。

このため、経済的自由達成のために必要な元本として『1億円』をまず貯めることが重要であり、元本が1億円あれば身につけた資産運用力により経済的自由が達成可能ということです。

妻シーサー楽に経済的自由は達成出来ないんだね。

選択の自由が広がる

最後に1億円を貯めることによるその他諸般のプラス効果について紹介です。

- 少し余裕のある生活が送れる

-

本稿で紹介した様に日本全体の平均世帯年収は545.7万円(税金・社会保険料控除前)です。手取りはもっと低くなることを考慮すると、1億円元本の期待運用益(私の場合は678万円)があれば、平均よりも少し余裕のある生活を送ることが可能です。

- 資産運用(投資)の選択肢が増える

-

本ブログでは資産運用として「投資信託」をお勧めしていますが、その他投資手段を否定している訳では全くありません。投資は基本的にハイリスク・ハイリターンですので、1億円を形成した資産運用力をベースに新たな投資手段にチャレンジすることも可能です。

その際、1億円の元本があれば不動産投資等の選択肢が広がりますし、例えば1,000万円分のみ株式投資で運用する等のハイリスク投資含めたポートフォリオの選択肢も広がります。

- 新しいことに挑戦する

-

冒頭に記載した様に1億円達成はゴールではなく、新しい人生を生きるための「スタート」です。もし、あなたにずっとやりたかったことや昔からの夢があれば、ぜひ実現して欲しいと思います。何かを始めるのに多少の費用や初期投資が要る場合でも、1億円があればその手助けとなることでしょう。