2024年3月から始めた月間運用成績の公開ですが、第9回目(2024年11月度)の成績を投稿します。

月間運用損益

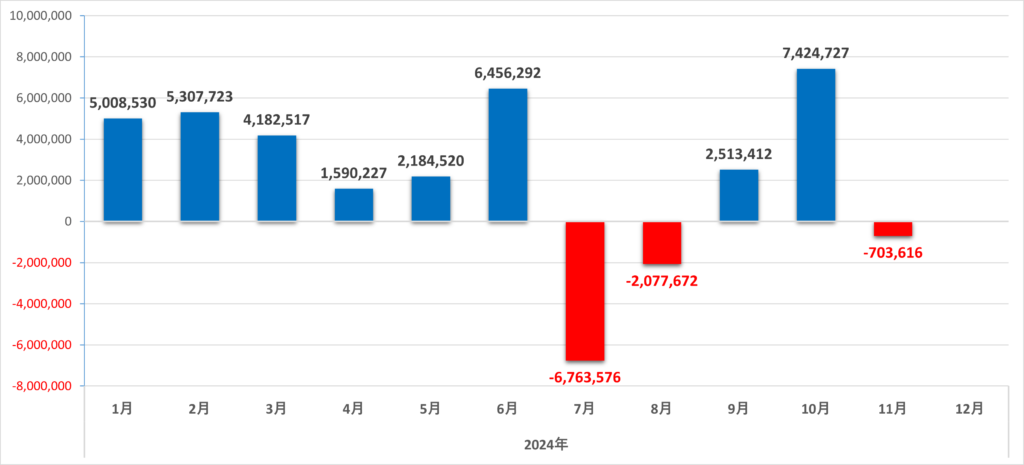

2024年11月度の月間運用損益は『-703,616円』の損でした。2024年度年間累計(1月~11月)の運用損益は『+25,123,084円』の益です。先月(2024年10月)が歴代最高益でしたので大きな戻り損の懸念もありましたが、少額の損に収まる結果となりました。

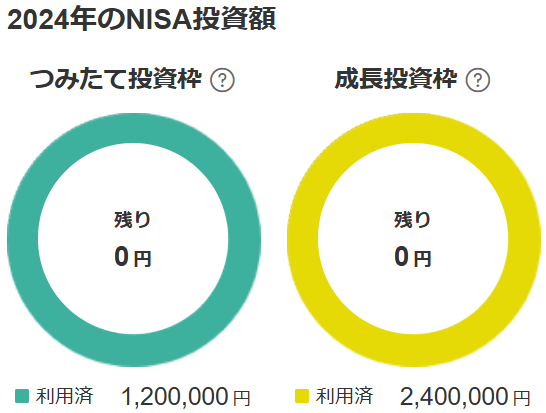

今年も残すところ1ヶ月を切りました。私は余剰資金は基本的に全て投資信託購入に充てていますので、季節や経済指標による投資額の調整等は原則実施していません。ただ、NISA等の非課税制度は年間投資枠が決まっていますので特例です。課税口座で投資するよりもNISA制度を利用した方が絶対的にメリットがありますので、優先的にNISA投資枠を活用することを推奨します。

私も12月の投資をもってNISA年間投資枠上限の360万円を使い切ります。余剰資金は残っていますが来月2025年1月まで待って、2025年NISA年間投資枠を活用した投資を実施予定です。皆さんもお得な非課税制度は積極的に使用していきましょう。

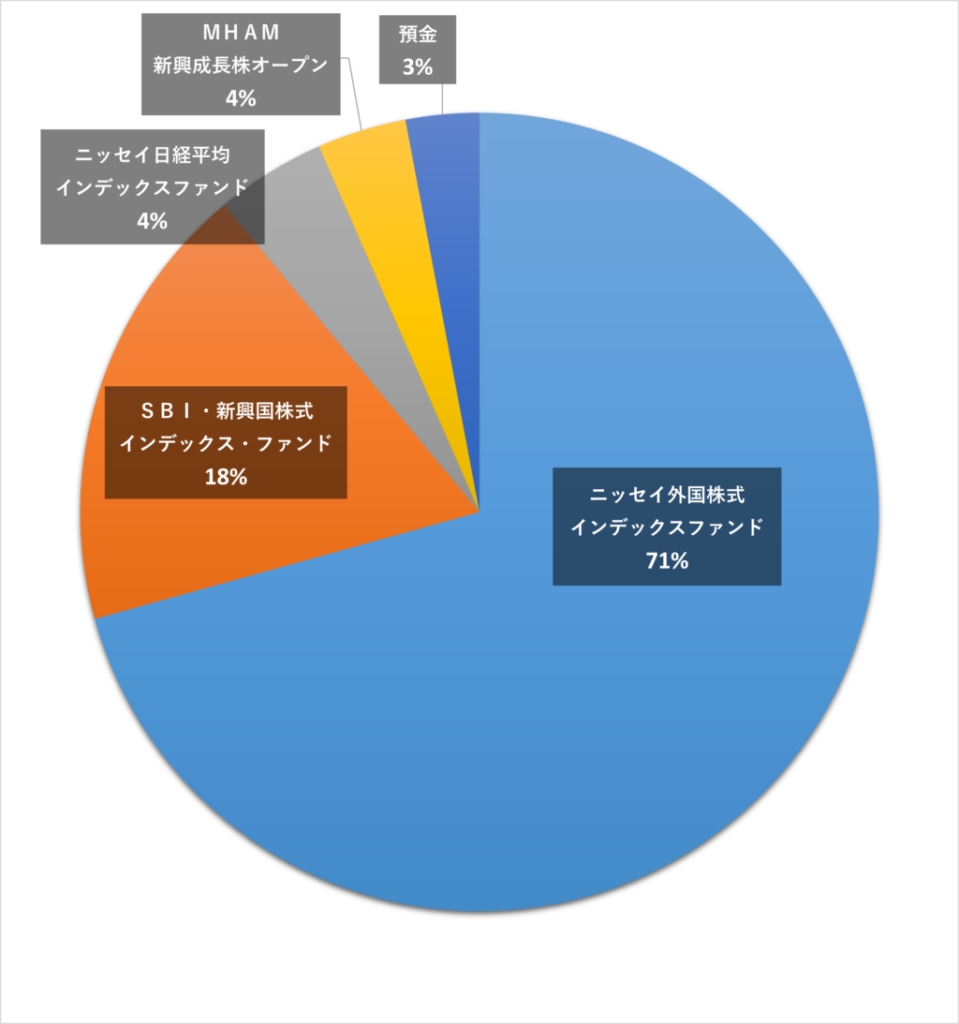

ポートフォリオ

投資商品のポートフォリオに大きな変動はありませんが、預金比率が少し上がっています。月間運用損益欄に記載しました様に、余剰資金投資を来年2025年まで留保していることが要因です。投資後は通常の1%程度に戻る予定です。

私の通常のポートフォリオにおける預金(元本保証資産)比率は1%なので、逆に言うとリスク資産比率は99%になります。皆さんもポートフォリオ構築におけるリスク資産比率は迷うところがあるのではないでしょうか。私自身、資産形成当初から試行錯誤しながら現在のポートフォリオに辿り着いています。

ここはレバレッジ投資の有無や各位のリスク許容度にも拠りますので、一概に答えがあるものではありません。ただ参考までお伝え出来ることとしては、率ではなく額で考えるということです。例えば私のポートフォリオの様にレバレッジなし・インデックス投資主体であれば、暴落時であっても30%下落程度に収まると過去の指標推移から推測しています。

つまり、リスク資産とはいえ70%程度は元本保証資産と考えることも出来るのです。リスク許容額がこの30%に収まるのであれば余剰資金全てを投資に回し、私の様に預金比率1%程度でも問題ないと整理出来ます。また、過去の経済動向から暴落も長期期間目線では一時的であり回復するものと想定していますので、相対的リスクもそこまで大きくないとも考えられます。

上記や末尾投資戦略記事も参考に自身の納得のいくポートフォリオ構築を目指して下さい。

筆者の詳細な投資戦略については下記記事で紹介しています。